貯まったポイントは運用することががオススメ

ポイント運用の良いところは、税金がかからないところ。

通常は利益が出ているときに売ると20%くらいの税金がかかります。

それがポイント運用では税金が『0%』。

運用で20%を確保しようとするのはとても大変。

銀行窓口の金利って知っていますか?

メガバンクの定期預金の利率だと0.125%です。

少しでもお金を増やしたくて貯金しているのに、20%も税金で引かれるのは悔しいですよね。

運用を始めるとき上がるかもしれないし、下がるかもしれない。

不安ですよね。

それに加えて、銀行や証券口座を開設する必要もある。

商品もたくさんあり、何を買ったら良いかわからない。

そんな思いを持った人にこそポイント投資を勧めたい

ポイント投資だと普段から使っているポイントの管理画面から投資することができます。

新しく銀行や証券会社へ口座をつくる必要もありません。

ポイントはお買い物やキャンペーンでもらうため、自分のお金ではないので気軽に始められます。

一所懸命働いたお金を運用に回すのはちょっと勇気がいることですよね。

だから、運用をしたいけどなにをしたら良いか分からないという人にこそ、ポイント運用がおすすめなんです。

自分がよく使っているポイントで始めるのが一番

たくさんの会社が同じようなサービスをしていますが、自分が普段から貯めているポイントでやるのが1番。

一つのポイントに集中しないと貯めるのは大変ですからね。

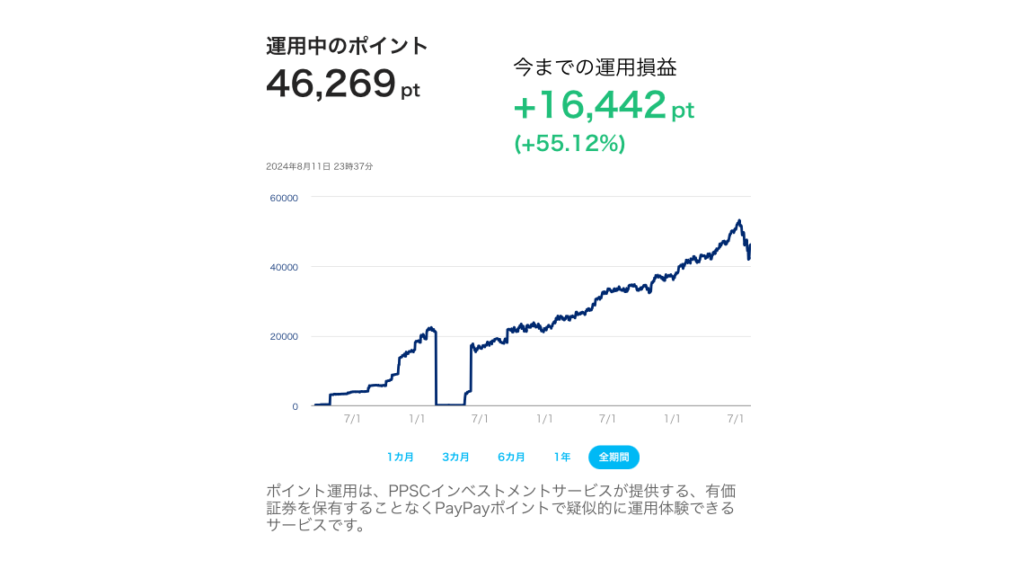

私はポイントが貯まったな、と思ったらすぐに運用しています。

コツコツと積み立てて、気づいたら増えていました。

最近の円高と株安の影響はしっかりと受けていますが、運用を始めたときから比べたらだいぶ増えました。

ポイント運用とポイントで投資信託を買うことの違い

注意したいのはポイント運用とポイントで投資信託を購入するのは違うということ。

ポイント運用はポイントのまま運用をするので利益が出たときに売っても税金がかかりません。

けれど、「ポイントで投資信託を買う」場合はポイントを一度現金に変えてから投資信託を購入します。

現金で投資信託を購入するのと同じです。

ポイントを貯めるのは難しいので、慣れてきたら、自分のお金で運用を始めるのも良いですね。

まとめると

ポイント運用は税金がかからない

自分がよく使うポイントが1番

ポイントで投資信託を買うと税金がかかるのでポイントで運用しよう